扫码关注

扫码关注

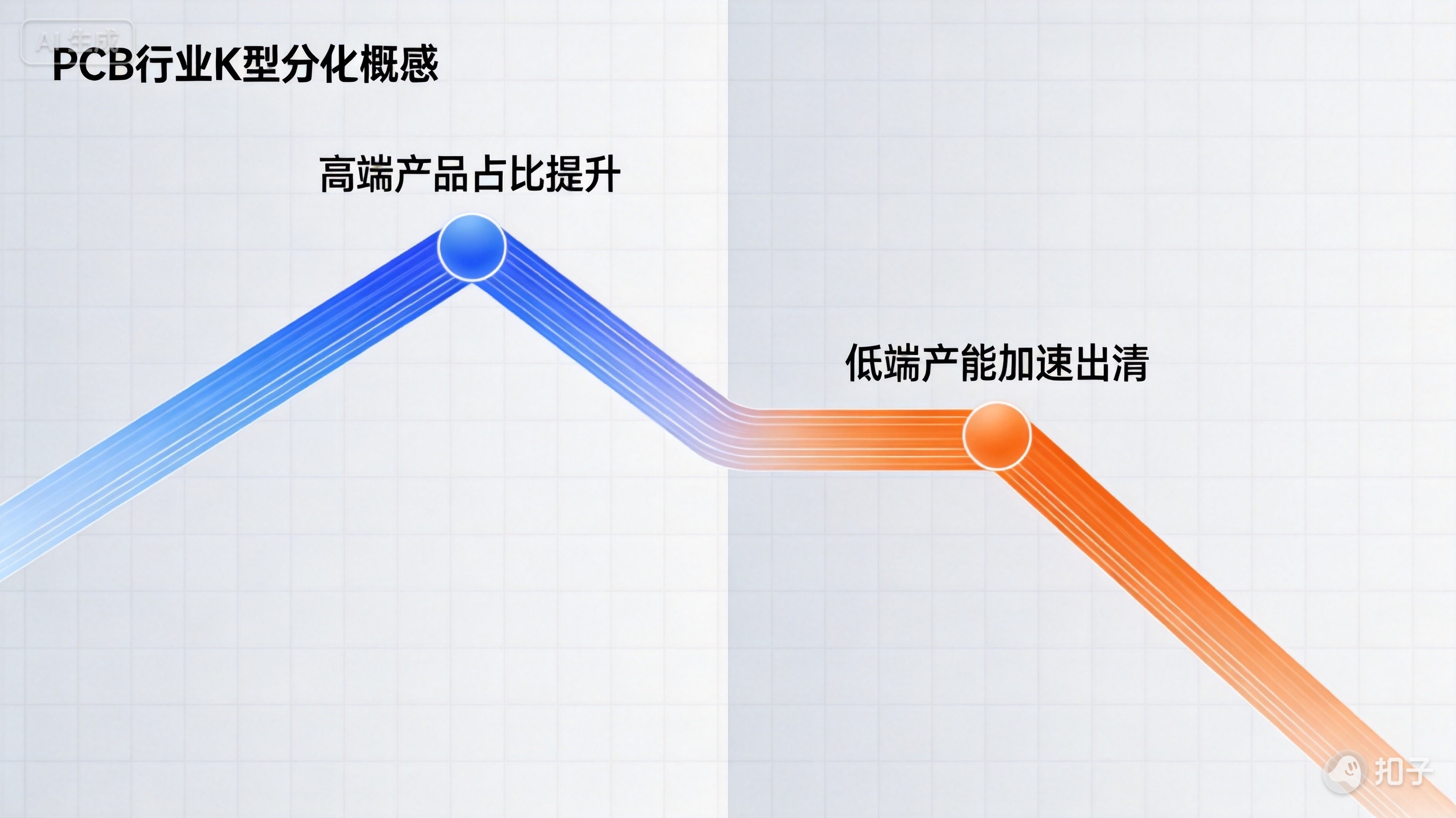

5月27日,此前连续走强的PCB板块骤然降温,龙头集体大幅下挫:鹏鼎控股跌逾8%,景旺电子、深南电路跌超5%,沪电股份、胜宏科技跌超3%。沪电股份发布异动公告,主动提醒投资者警惕行业扩产带来的竞争加剧与利润挤压风险。鹏鼎控股控股股东则在股价高位套现约34.77亿元。PCB行业K型分化正在加速——入场者多,通关者少。

新闻详情5月26日晚,沪电股份发布股票交易异常波动公告,确认股价连续三个交易日涨幅偏离值累计超20%。公司在公告中主动发出预警:尽管目前面向数据通讯应用领域的PCB需求呈现爆发式增长,但也吸引了大量同行调整战略并将资源向该领域倾斜,通过强劲的资本开支与产能扩张切入市场。随着行业整体产能的持续释放与逐步落地,成熟技术平台的准入门槛或将被摊薄,未来的市场竞争预计将会加剧,行业利润空间或将面临结构性挤压。[来源:第一财经](http://m.toutiao.com/group/7644491948631376418/)

鹏鼎控股的信号更为直接。公司5月25日晚间公告显示,控股股东美港实业以均价86.71元/股减持3843万股,一致行动人集辉国际以均价92.59元/股减持156万股,两者合计减持近4000万股,套现约34.77亿元。减持计划已实施完毕——控股股东在股价高位精准出逃,引发市场对估值泡沫的担忧。

业绩分化同样触目惊心。沪电股份一季度营收62.14亿元同比增53.91%,净利润12.42亿元同比增62.90%;深南电路营收65.96亿元同比增37.90%,归母净利8.50亿元同比增73.01%。而鹏鼎控股一季度营收79.86亿元同比下滑1.25%,归母净利润同比下滑5.21%,扣非净利润暴跌31.85%。世运电路更惨——营收微增8.63%,但归母净利骤降79.63%,主要因原材料大幅涨价与汇率波动。[来源:第一财经](http://m.toutiao.com/group/7644491948631376418/)

行业分析沪电股份的预警揭示了一个关键矛盾:AI算力红利虽大,但并不保障所有参与者同频受益。公司管理层在投资者关系活动中直言:"PCB日渐成为数据通讯应用领域高阶硬件的重要赋能者,其技术跃迁正逐步重构PCB行业的竞争边界与价值分布格局,行业或将呈现'入场者多、通关者少'的格局。"

这一判断的底层逻辑在于:当所有人都在追求同一个"高端"——AI服务器板、高频高速板、IC载板、高阶HDI——"高端"本身的稀缺性正在被稀释。2025至2026年国内头部PCB厂商扩产规模已超400亿元,胜宏科技约200亿元、鹏鼎控股约233亿元、沪电股份超100亿元。当2026年下半年至2027年各厂商新增产能集中释放时,成熟技术平台的竞争或将趋向同质化与白热化。唯有在mSAP、CoWoP等前沿工艺上建立真正技术壁垒的企业,才能在产能释放潮中保持溢价能力。

世运电路的案例更具警示意义——虽然汽车PCB需求旺盛,但原材料涨价无法向下游顺畅传导,利润被严重侵蚀。这说明并非所有PCB企业都具备涨价传导能力,聚焦AI高端品类与客户结构决定了企业的盈利天花板。

延伸展望PCB行业正经历一场深度K型分化。一头是沪电、胜宏、深南电路等AI PCB龙头,订单排满、毛利率持续走高;另一头是鹏鼎、世运等传统消费电子或汽车PCB企业,面临成本上涨、利润萎缩的双重压力。随着2026年下半年扩产产能集中释放,中端产品可能率先进入价格竞争,而真正具备CoWoP、mSAP等半导体级工艺的高端产能仍将稀缺。投资者需警惕"概念股"与"业绩股"的分化——蹭PCB概念的边缘品种,回调速度将远快于龙头。